Como realizar

La empresa XXX, S.A. de C.V., ante el escenario económico acontecido y al haber dejado de obtener ingresos para poder hacer frente a sus obligaciones con terceros decidió suspender sus actividades. Previo pago de sus deudas a sus distintos acreedores (proveedores, trabajadores e incluso a las autoridades fiscales).

Sin embargo a pesar de las condiciones descritas previstas en la regla 2.5.14. De la RMISC 2015 y de estar al corriente de sus obligaciones fiscales al contar con la opinión positiva de ello, al momento de pedir la suspensión vía Internet, el sistema le indicó no contar con las características necesarias para poder registrar el asunto.

Cómo solicitar el aviso

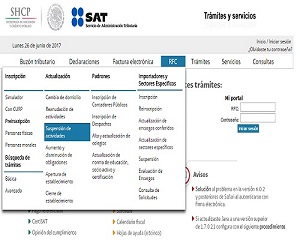

1.- Ingrese a la página de Internet del SAT, en la sección de “Trámites” como se ilustra:

2.- Elija del menú el apartado “RFC”, luego seleccione “Suspensión

de actividades” de esta forma:

3.- Asiente los datos del contribuyente (RFC y Contraseña) y dé clic

en el botón de “Enviar”.

4.- El sistema desplegará la siguiente ventana en el evento de que el

contribuyente no pueda continuar con el trámite.

Solución

La compañía en comento a fin de esclarecer su situación con el SAT, ¿qué puede hacer?.

Es factible que la persona moral presente un escrito libre ante la Administración Local de Servicios al Contribuyente, correspondiente a su domicilio fiscal, en términos de los artículos 18 y 19 del CFF, para solicitarle a la autoridad efectuar la suspensión de actividades, en virtud de que el sistema le indica no contar con las características para poder registrar el caso.

En ese documento ha de:

* Explicar los motivos por los cuales necesita realizar el trámite.

* Adjuntar las pantallas en las que aparezca la respuesta obtenida a través del sistema electrónico.

* Anexar el acta constitutiva de la empresa, el poder notarial que acredite la personalidad del representante legal y la opinión de cumplimiento en sentido positivo.

* Pedir se le indiquen los motivos por los cuales no se le permite continuar con el trámite.

Lo que se busca con el escrito es obtener de la autoridad hacendaria un pronunciamiento más específico de las razones por las cuales no es factible suspender las actividades a fin de estar en aptitud de aclarar lo conducente.