¿Es deducible la nómina pagada en efectivo?

A la entrada de la reforma fiscal desde el 1 de enero del ejercicio 2014 surgió la interrogante sobre si la nómina pagada en efectivo era o no deducible para efectos del ISR, ya que como se observa en el siguiente cuadro, el texto de ley se modificó de la siguiente manera:

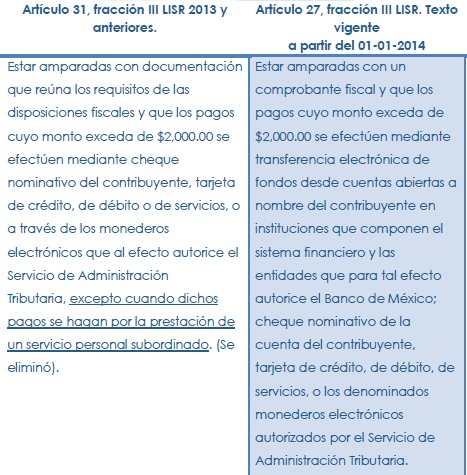

La nueva LISR al no precisar la opción de poder pagar la nómina en efectivo como en años anteriores, creó incertidumbre sobre si las Artículo 31, fracción III LISR 2013 y anteriores. Artículo 27, fracción III LISR. Texto vigente a partir del 01-01-2014 Estar amparadas con documentación que reúna los requisitos de las disposiciones fiscales y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria, excepto cuando dichos pagos se hagan por la prestación de un servicio personal subordinado. (Se eliminó). Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

nóminas tenían que ser pagadas únicamente mediante trasferencia bancaria. Sin embargo, la Regla 3.3.1.6. De la RESOLUCIÓN Miscelánea Fiscal para 2015 si nos permite dicha opción:

“Para los efectos del artículo 27, fracción III, en relación con el artículo 94 de la Ley del ISR y 29, primer párrafo del CFF, las erogaciones efectuadas por salarios y en general por la prestación de un servicio personal subordinado pagadas en efectivo, podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del CFDI correspondiente por concepto de nómina”.

Como se puede observar dicha regla nos precisa que es posible deducir la nómina pagada en efectivo, siempre y cuando se cumplan con todos los demás requisitos de deducibilidad, incluyendo la emisión del CFDI correspondiente.